こんにちは、しょぼ医タレブです。

月々の家賃、ローンの支払い、請求書を見るたびに憂鬱になりますよね。あー、だれか払ってくれないかなー。

わが社は零細プライベートカンパニー(合同会社)、業務は基本的に自宅で細々とやっております。しかも、オフィスのカフェ化を目指しています。

あれ、これってほとんど自宅が会社じゃん。

ということは、経費でいける気がしてきました!!!

まず結論です

いくつかのパターンがありますが、自宅兼仕事場に法人が個人に家賃を支払い、経費とすることは、条件によっては可能です。(全額はできない場合も含む)

では、代表的なパターン3つを見ていきましょう

(あくまでど素人の考えです。実行する前に必ず税理士さんと相談お願いします)

プライベートカンパニー(合同会社)の自宅経費化メソッド

1.法人が、個人契約で賃貸している自宅を使った場合

現在住んでいる家が賃貸の場合ですね。個人が法人に物件を転貸(又貸し)する契約を結び、法人が個人に適正家賃を払うことで、法人は経費計上します。

個人は、家賃収入を得る事になりますが、そのまま物件のオーナーに支払うため、収入は発生せず、税金もとられないようです。

シンプルで良さそうですねー。しかし、大きな問題点があります。

基本、賃貸物件は登記禁止されていることが多いのです。つまり、賃貸物件に住んでいる場合にはそもそも物件を会社の所在地にできず、この方法は絵に書いた餅となりそうです。

2.法人が、個人が保有している自宅を使った場合

この方法はいけそうです。会社と社長個人が契約書を締結し、合理的な家賃設定を行い(周辺の家賃相場をSUMOで検索です)、実際にお金の移動をさせる(会社の口座から、社長の個人口座へ)、といった段取りを踏むことで、認められる可能性は十分にあるそうです。

しかし、税理士さんによると、実際に住居のほとんどを事業として使っているかどうかの実態を調査された時、場合によっては経費として認められない可能性もあるようです。

また、もう一つの問題は、社長個人へお金がながれます。当然、不動産所得となり、確定申告、めまいがするような納税額が発生することも! よーく考えましょう。

3. 個人契約を法人契約に切替え、法人が個人に社宅として貸し出す場合

なかなか良さげな方法です。個人で結んでいる賃貸契約を、法人との契約に切り替えます。そして、法人と個人で社宅使用契約を結びます。その時、家賃の5-10%程度で個人が社宅として借りることができるようにします。

その結果..... 家賃の90-95%が、合法的に経費となります。やったー

いくつか問題が。まずパターン1の会社の所在地問題です。これはバーチャルオフィスを登記することでクリアすることができるかもしれませんが、それはそれで、銀行口座などに開設が難しくなるかもです。

もう一つ。出来立てほやほやの法人、我が社も別件で部屋を一つ借りようとしましたが、信用不足であえなく撃沈。これらの問題をクリアできたら、ナイスなスキームですね。

おまけ、個人事業主の場合

自宅でお仕事をされている個人事業主の皆さんも多いと思います。ご存知でしょうが

按分って考え方があるようです

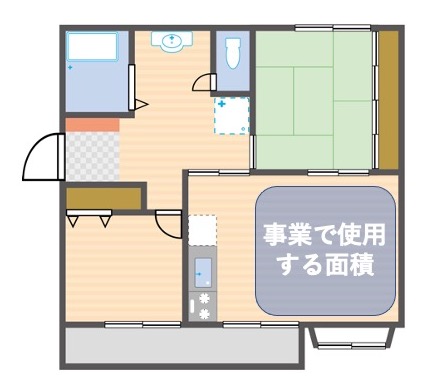

個人事業主は、生活と事業を分離することができません。

そこで、上の図の事業で使用する面積と、日常生活で使用する面積の、それぞれの割合で家賃を按分し、事業部分の家賃(例えば全体の25%など)を経費として認める、といった対応がなされています。

なんだか、廊下やトイレの面積は事業部分に含めることができるとか、なんとか、奥深いところがあるようです。

これで、会社と自宅を区切ります

自宅がオフィスの場合でも、しっかり仕事とプライベートを分けたいものですよねー

こんな感じが理想です。このパーティション、ここで、ゲット可能!

いやー、調べてみるもんですね。我が社も状況を睨みながら、おうち経費化を進めます。

でも繰り返してお伝えします、手続きの前に

必ず税理士さんと相談してください (^^)

それでは、また!